2023年3月30日の東京地裁判決の続報です。

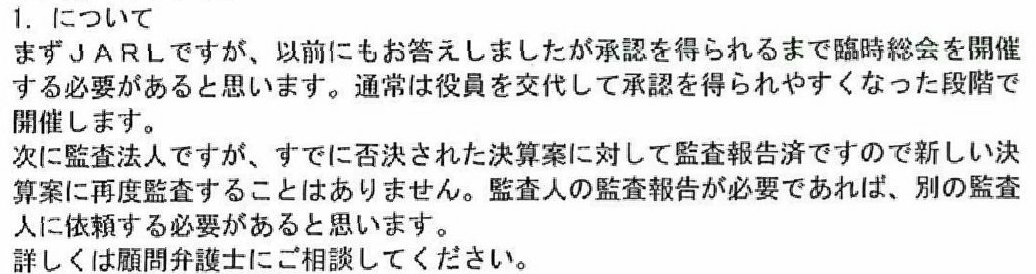

原告社員有志は、JARL(髙尾会長)に対し、東京地方裁判所の開示命令を受け容れるよう申し入れていましたが、被告JARLは、4月13日(木)、東京高等裁判所に控訴しました。大変残念なことです。

社員の会計帳簿開示請求権

「一般社団法人及び一般財団法人に関する法律」第121条は、全社員の10分の1の請求があれば、例外事由がない限り、一般社団法人は、会計帳簿等の開示請求を拒むことはできないと定めています。

JARLの財政は、私たち会員から集めた会費から成り立っています。おかしな使い途がないか、検証のため、会員に開示されるのは当然のことだと思います。

髙尾会長の独断

髙尾会長は、今回の会計帳簿開示請求訴訟の対応を、理事会にかけることなく、独断で進めています。今年2月の理事会で、開示請求に応じるべきとする田中理事の「決議案」を、会長髙尾氏は無断で「協議事項」に格下げし、決議を不当に回避しました。今回の控訴も、理事の意見を聞くことなく、髙尾会長が独断で決めました。

これまでは会長と行動を共にしていた理事の間からも、さすがに、控訴は弁護士費用の無駄だからやめるべきだとの声が上がっているようです。

今後の裁判がどう進むかは高等裁判所次第ですが、高裁の判決は、6月25日(日)の第12回社員総会よりは後になってしまうと予想されます。髙尾会長の控訴は引き延ばしが目的でしょう。原告側では、対応を検討しています。

疑いを掛けられている本人が、会員から集めたJARLの金を使って、自分の保身を図っています。JARLは、会長の暴走を止められない、ガバナンスが効かない末期状態に陥っています。

開示された会計帳簿・領収書の公開

3月30日の判決は、原告社員有志が過去の会計帳簿・領収書をウェブサイトで公開したことは問題ないと結論づけましたが、髙尾会長は、未だに納得しないようです。控訴しただけでなく、自分が行った不適切な支出を棚に上げて原告社員側を非難する文書をJARL Webから削除せず、自分のブログのトップ記事にも固定しています。

過去の開示で判明した不適切な支出

原告社員有志は、令和元年度の会計帳簿・領収書から判明した不適切な支出についての詳細な主張を、東京地裁に提出していました。以下のとおりです。

ア 1年間で約160万円もの飲食費と説明の拒否

「打合せ 会長他、計○名」という名目の経費が「広報活動費」や「連絡会費」として150件以上(つまり週に複数回)、金額にして合計160万円以上計上されていることが発覚し、これに対応する飲食店(居酒屋等)の領収書が多数発見された。

これに対し、複数の社員が、令和2年9月に開かれた社員総会(継続会)で、その目的や明細を明らかにするよう求めたが、会長である髙尾氏は、飲食の目的については、「被告の運営に必要」という抽象的な回答しかせず、相手についても、「相手先はプライバシーに関係するから回答を控える」としてこれを答えなかった(令和2年9月5日第9回定時社員総会継続会速記録・25頁)。

イ 福岡県行橋市でのスナック飲食代4万円

髙尾氏は、令和元年12月22日、福岡県行橋市を訪れ、某人物(髙尾氏は相手の名前を、プライバシーを理由に明かさない。)との会合と称して、一次会、二次会へ行き、被告から交通費を含む費用を拠出させた。二次会のスナック費用は4万円であった。被告の収入のほとんどが会員からの会費(正員の年会費は7200円)であることに照らせば、社会通念上許容しがたい金額である。

行橋市から車で約20分の距離にある築上郡築上町に、髙尾氏が被告における幹部選挙のために結成した「JARL会員ファーストの会」のメンバーであるA氏が居住している。この飲食が行われた令和元年12月当時、A氏は福岡県支部長であったが、翌年2月告示の選挙で、髙尾氏の熱烈な推薦を受けて九州地方本部長に出馬し、当選し、社員総会の承認を経て理事に就任した。なお、令和元年12月22日に、九州地方で被告の公式行事はなかった。

以上の事実に鑑みると、令和元年12月22日の行橋市での飲食の相手はA氏であって、被告の公式行事と関係はなく、翌年の選挙に向けた「会員ファーストの会」の選挙活動としての飲食である蓋然性が高い。もしそうだとすれば、被告会長である髙尾氏は、会員が拠出した会費を、選挙における自らの支援者との飲食のために使用したことになる。このような個人的な利益のためにJARL会員からの会費を使用したのだとすれば、言語道断である。

ウ アウト・ドアへの「後援」

髙尾氏は、同氏が主宰する私的なサークル(クラブ)である「アウト・ドア」の参加メンバー(会員以外の者も含まれている)に提供したジュースの代金を、被告に支払わせたことを社員総会で認めた(令和2年9月5日第9回定時社員総会継続会速記録・17~19頁)。会長や専務理事は、被告の会員増強組織強化委員会による同クラブへの「後援」があったと取り繕おうとしたが、後援名義は、会員増強組織強化委員会委員長である髙尾氏が承認したものであり、所詮は「お手盛り」にすぎない。

被告に登録する他の私的なクラブにこのような現物支給がなされた例は見受けられないし、クラブが被告に申請すれば後援や現物支給を受けられることについての周知もされていない。要するに、髙尾氏による被告の資金の私的な流用である。

エ 会長の義兄への慶弔費の支払い

髙尾氏の義理の兄が逝去したことについて、被告から慶弔費が支出されている。同氏の義理の兄は、被告の活動とは全く無関係の人物である。本件以外に、会員の義理の親族に対して被告から慶弔費が出された例は、原告らの知る限り存在しない。

オ 髙尾氏と親しい一部会員への慶弔費

髙尾氏と親しい一部の会員に対してのみ、その親族の不幸に関し手厚いお見舞いがされている。すなわち、髙尾氏と親しい島根県支部長(当時。後に中国地方本部長・理事)の妻が逝去したときに、被告から13万円という異例の費用が支出されている。髙尾氏と親しい副会長(北海道出身)の関係者の不幸についても、5万円ほどの支出が被告からなされた。他方、一般的な支部長本人が死去したときには、被告からは1万5000円の花が贈られただけであった(甲22の1:令和2年6月28日第9回定時社員総会速記録・16頁)。このように、合理的な理由なく、会員に対して不公正・差別的な処遇がされ、被告会長である髙尾氏に親しい人についてのみ手厚い対応が、会員からの会費を原資とする被告の経費でまかなわれている。

カ 会長の定期券の購入

被告会長は非常勤職であるのに、髙尾氏は定期券(最寄り駅の自転車駐車場料金と、鉄道運賃)を購入し、その代金を被告に請求している(甲22の1:令和2年6月28日第9回定時社員総会速記録・23頁)。

キ 髙尾氏名義の多数の請求書

髙尾氏名義で発行された被告宛の請求書が多数存在し、それに基づき被告から髙尾氏に支払いがされているが、何ら明細等が付されておらず、具体的な内容が不明である(甲6-1:「開示された領収書の分析(その1・旅費交通費)」・2枚目。甲22の2:令和2年9月5日第9回定時社員総会継続会速記録・27頁)。

これについて髙尾氏は、「JARLの活性化、JARL運営、その他各種情報交換等の関係で支出しております。私的なものは一切ありません。」などと釈明したが(甲22の2・28頁)、領収書の具体的な明細や目的・相手等も明かされない状態で、「私的なものはない」と納得することなど不可能である。被告の運営はほとんどが会員からの会費でまかなわれているのであるから、支出の内容は会員に対し透明でなければならないのは、当然である。

JARL側から具体的な反論なし

以上の指摘に対し、JARLの代理人弁護士(弁護士法人Authense法律事務所)は、第1回目の期日で、「被告は、次回期日までに、・・・原告らの主張するような不正な支出が存在しないこと・・を主張する予定である。」と述べました。JARL代理人弁護士も、髙尾会長からきちんとした説明があると思っていたのでしょう。

ところが、驚くべきことに、第2回目の期日で、JARLから具体的な反論はなく、最後まで、具体的な反論はありませんでした。

最初はJARL代理人弁護士が「原告らの主張するような不正な支出が存在しないことを主張する予定」と言っていたのに反論できなかったことから、疑惑はますます深まるばかりです。

赤字決算について

JARLの赤字決算が続いていることについて、JARL(会長髙尾氏)からは、「被告の赤字決算は被告代表者が会長に就任する以前から発生していたものであり、むしろ、被告代表者が会長に就任して以降、赤字額は大幅な減少傾向にある。」「赤字決算の原因が現執行部の責任であることを窺わせるような事情は全く見受けられない。」との反論がありました。ですが、過去も赤字だったから今も赤字で良いということにはなりません。

私は、単純に「赤字だからダメ」と言っているわけではありません。先輩方から引き継いでいる億単位の留保金を有効に活用せず、ただ赤字の補填に使っている髙尾会長の姿勢を問題としているのです。赤字運営が続いてJARLがいつか破綻するのではないか、存続していけるのかと心配する声を、多くの会員から聞きます。

かつてJARLには、「役員の重任は連続4期8年まで」という覚書事項が存在しましたが、髙尾氏が会長に就任した後の2017年9月に撤廃されてしまいました。髙尾会長は、来年6月に満8年を迎えます。

事業の見直しもされず、財政改善の計画も立てられず、トップが自分の考えに固執して会員の声を無視し、場当たり的な運営が行われている状態は、さすがにもう終わりにしたいと思います。

監査法人との契約解消

JARL(髙尾会長)は、私がJARLの監査法人(当時)に連絡を取ったことを問題視しましたが、裁判所は、問題ないと認めて下さいました。

私が監査法人に連絡を取ったのは、もちろんの個人的な行動ではなく、複数の方の後押しがあってのことです。髙尾会長や日野岳専務理事が、社員総会等の場で、たびたび「決算については監査法人の承認を受けている」と説明していたことから、監査法人が、本当に赤字決算や不明朗な支出を良しとし、適正であると考えていたのか、確認したいと思ってのことでした。

実は、私は、監査法人の担当会計士から一度だけ電話をいただいたことがあります。その会計士は、監査は理事会との契約であって多くは話せないとしつつも、自分が請け負っていることは、理事・監事・社員による被告の内部統制が効いていることを前提に、社団法人として適正に会計処理が行われているかを、顧問料40万円(作業4日分)の範囲で見ているだけ、各支出が、当該法人の支出として適切かどうかは判断していない、それは、社員の方々等、内部の方が追究することである、外部の会計監査にそんなに大きなことを期待しないでほしいと、胸の内を吐露されました。

なお、JARLから提出された証拠の中に、JARL事務局と監査法人の間でやり取りされたメールがありました。事務局が監査法人に対し「社員総会で決算が否決された場合、どのように対応すべきか」と質問したのに対し、監査法人は、「承認を得られるまで臨時総会を開催する必要があると思います。通常は役員を交代して承認を得られやすくなった段階で開催します。」と回答しています。理事・監事の責任の取り方のひとつとして辞任があることを監査法人も示していたことになります。

(2023-04-19 記)

[…] 社員有志22名は、東京地方裁判所にJARLの会計帳簿の開示を求める裁判を提起し、2023年3月30日、東京地裁は、JARLに対し、JG1KTC髙尾義則氏が会長に就任した平成28(2016)年度から今年度まで7年分の会計帳簿・領収書ほぼすべてを開示するよう命ずる判決を言い渡しました。しかし、髙尾会長(当時)は、理事会に諮らず独断で控訴していました。 […]